El Banco de Japón elevó su tasa de política monetaria en 25 puntos base, de 0.50% a 0.75%, un nivel que no se veía desde mediados de los noventa y que los mercados ya tratan como un parteaguas en la “normalización” japonesa tras décadas de dinero barato.

¿Por qué lo hizo?

La razón oficial es bastante directa: la inflación se mantuvo por encima del objetivo del 2% durante más tiempo del que al Banco Central le gustaría tolerar, y el banco cree que el círculo de salarios-precios está ganando tracción. En noviembre, la inflación rondó el 3% (según el dato citado por agencias), lo que mantiene la presión sobre el costo de vida, especialmente en un país donde la sensibilidad a los precios es altísima.

A esto se suma que el yen débil ha encarecido importaciones y ha alimentado parte de esa inflación, y que Japón no quiere quedarse “detrás de la curva” si las presiones se vuelven más persistentes. El gobernador Kazuo Ueda insistió en que las próximas decisiones serán “dependientes de los datos”, pero dejó abierta la puerta a seguir ajustando si los salarios e inflación siguen firmes.

Japón crece, pero tiene un mercado laboral apretado

El cuadro macro que el propio Banco Central viene describiendo es el de una economía que crece de forma moderada, con consumo resiliente pero golpeado por las alzas de precios, utilidades corporativas todavía altas en general y un mercado laboral con escasez de mano de obra que empuja los salarios. En su Outlook Report de octubre, el banco señalaba que la inflación (CPI sin alimentos frescos) estaba “alrededor de 3%” recientemente, que las expectativas inflacionarias han subido de forma moderada y que, aunque proyecta una desaceleración temporal de la inflación por efectos de alimentos, espera que a futuro vuelva a alinearse con el 2% conforme se refuerce el mecanismo de salarios y precios.

En otras palabras: Japón no está en crisis, pero sí lo suficientemente lejos de la vieja trampa deflacionaria como para justificar tasas bajas.

¿Cómo reaccionaron los mercados?

La reacción inmediata tuvo un matiz clave: aunque una subida de tasas normalmente fortalece a la moneda, el yen terminó debilitándose tras la decisión, con el mercado interpretando que el Banco Central, aun subiendo, seguirá siendo relativamente cauteloso frente a otros bancos centrales y que hay factores fiscales y de expectativas jugando en contra. Medios financieros reportaron el yen alrededor de 156 por dólar tras el anuncio.

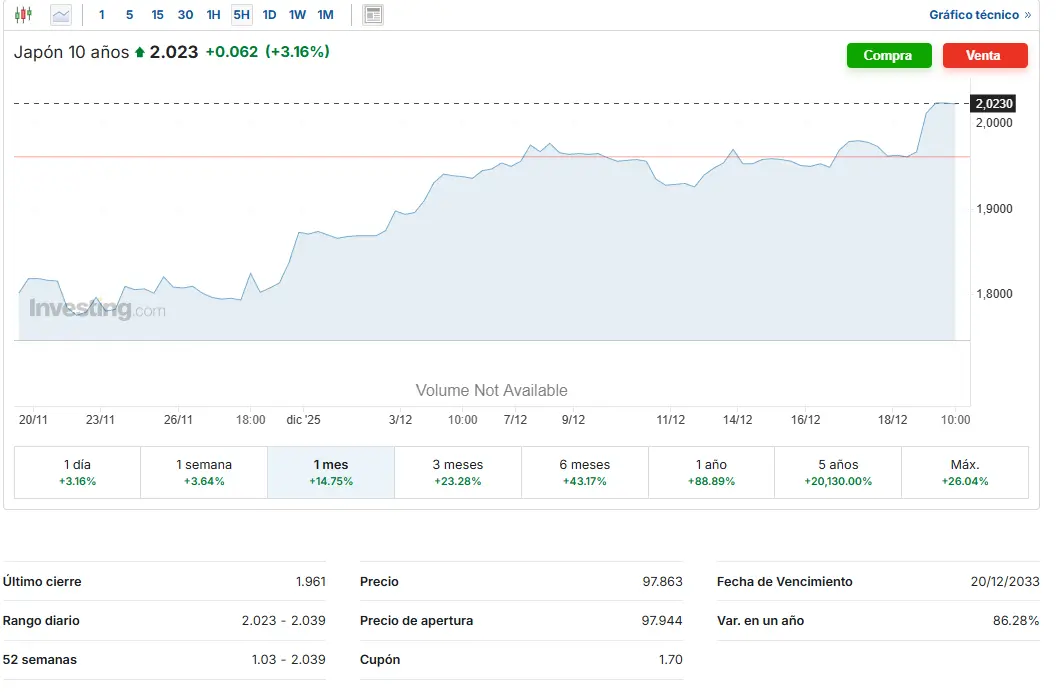

En renta fija, el mensaje fue más “duro”: el rendimiento del bono japonés a 10 años superó el 2%, niveles que no se veían desde finales de los noventa, reflejando que el costo del dinero en Japón, por fin, dejó de ser una anomalía mundial.

Rendimiento del bono japonés a 10 años

Y en el radar global apareció el tema que más nervios provoca fuera de Japón: el posible ajuste del yen como moneda de fondeo. Con tasas japonesas subiendo, el famoso “yen carry trade” (pedir prestado barato en yenes para invertir en activos más rentables) puede volverse menos atractivo y más frágil ante episodios de volatilidad, algo que varios analistas conectan con movimientos en activos de riesgo.

¿Qué significa para los inversionistas?

Para el inversionista, el primer impacto es conceptual pero potente: Japón deja de ser el “país de tasas eternamente cero”. Eso cambia valuaciones, coberturas y hasta hábitos de portafolio.

En Japón, los grandes beneficiados suelen ser los márgenes del sistema bancario y ciertos jugadores financieros, porque un entorno de tasas más altas tiende a mejorar el ingreso por intereses (aunque también sube el riesgo de pérdidas por valuación en carteras de bonos). Al mismo tiempo, empresas exportadoras pueden sentir el golpe si el yen llega a fortalecerse de forma sostenida más adelante, porque un yen fuerte recorta competitividad y utilidades en moneda local; por ahora, sin embargo, el yen no se fortaleció con claridad tras el anuncio.

Para inversionistas globales, el foco está en el reacomodo del financiamiento barato. Si el “carry trade” se desinfla, aunque sea gradualmente, suele traducirse en menos combustible para apuestas apalancadas y para algunos tramos de mercados emergentes y activos de riesgo que se beneficiaron de liquidez barata. Por eso esta decisión, aun siendo “solo” 0.75%, se sigue con lupa en Wall Street: no por lo que vale la tasa en sí, sino por lo que puede detonar en posiciones construidas sobre yen barato.