Imagina que tu auto eléctrico, tu celular, el software de IA que utilizas e incluso algunos misiles balísticos dependen de un grupo de elementos poco conocidos. Es ahí donde entran las tierras raras. No son nombres exóticos para impresionar, sino 17 elementos químicos —los 15 lantánidos más escandio y itrio— que tienen propiedades únicas y son el material principal para la elaboración de toda nuestra tecnología. No brillan ni son raros del todo, pero encontrarlos en cantidades útiles y procesarlos bien es un arte complicado.

¿Por qué tanta fama reciente? Porque estos elementos son la “carne” que alimenta el músculo tecnológico: imanes poderosos de neodimio y disprosio, motores para vehículos eléctricos, jets, submarinos, turbinas eólicas, sensores de misiles, pantallas, smartphones. La lista sigue y sigue.

¿Dónde se extraen, quién domina y por qué cuesta tanto aprovecharlas?

Extraerlos no es lo más difícil: el truco está en separarlos y purificarlos. Ahí es donde muchos se quedan en el intento.

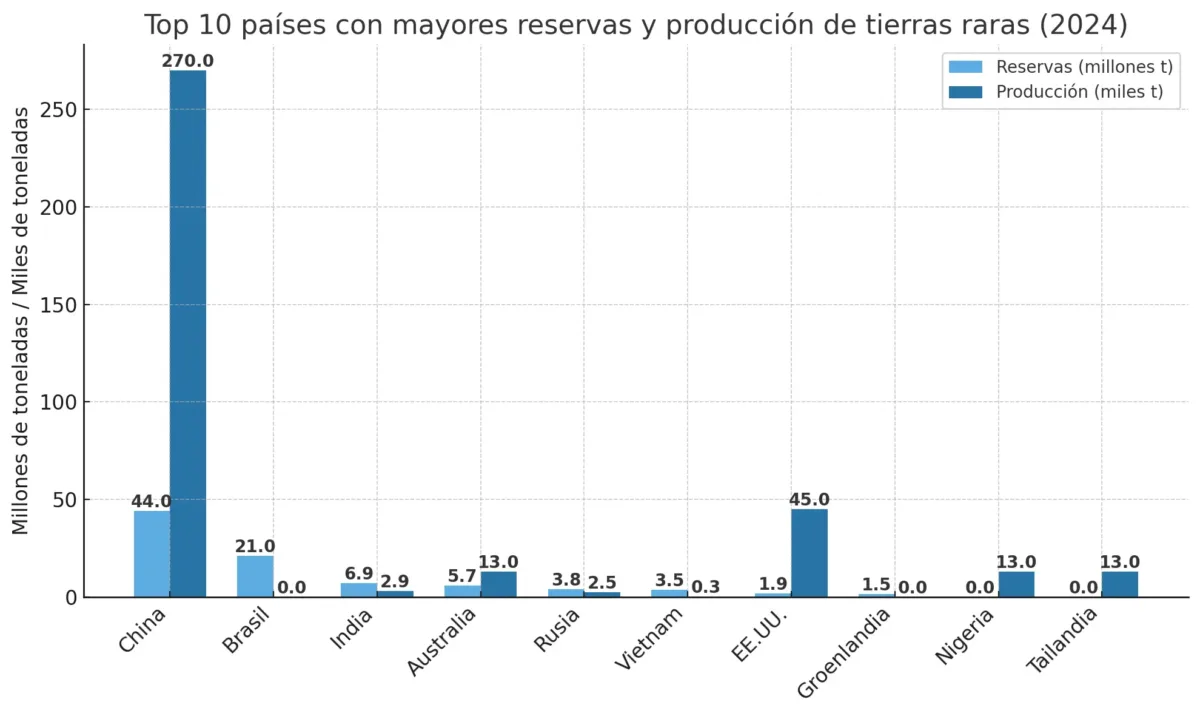

Según el informe reciente del USGS, en 2024 Estados Unidos produjo unas 45,000 toneladas de tierras raras (REO) en concentrado, valoradas en unos 260 millones de dólares. Para darse una idea, en 2024, la producción mundial alcanzó unas 390,000 toneladas, y China está en la cima con unas 270,000 toneladas.

Pero la historia no se acaba ahí: aunque varios países tienen minerales raros, lo que pocos dominan es el procesamiento y el diseño de imanes, que es donde está el verdadero valor agregado. En ese terreno, China tiene una ventaja abrumadora, pues posee el 90% de la producción mundial de tierras raras.

Las reservas globales estimadas también favorecen a China: tiene alrededor de 44 millones de toneladas en términos de óxido de tierras raras, el 60% de la reserva mundial. Le siguen Brasil, Vietnam, India, Australia… pero sus cadenas industriales no están tan desarrolladas aún.

¿Qué fue lo que desencadenó la tensión diplomática entre China y EE. UU.?

Hasta hace poco, había una “regla no escrita”: China permitía exportaciones —con licencia— y el mundo dependía en gran medida de su refinado. Pero en 2025, Pekín decidió apretar el tornillo:

- En abril, impuso controles de exportación sobre siete tierras raras como respuesta a los aranceles estadounidenses.

- En octubre, expandió esas restricciones: sumó cinco elementos más (holmio, erbio, tulio, europio e iterbio), alcanzando un total de doce bajo control especial.

- Además, las nuevas reglas no solo afectan las materias primas, sino también equipos, tecnología y componentes usados para procesarlas o fabricar imanes, incluso si solo contienen trazas de origen chino.

- Y más delicado: China ha empezado a hacer licencias más estrictas para exportar imanes, en especial si los productos están ligados al sector defensa o semiconductores.

La consecuencia inmediata fue que, en septiembre de 2025, las exportaciones chinas de tierras raras cayeron ≈31 % respecto al mes anterior. Eso generó rumores de que China está “jugando con fuego” al restringir un recurso que tiene tanto poder estratégico.

Desde EE. UU., las reacciones no se hicieron esperar. El secretario del Tesoro, Scott Bessent, acusó a China de valerse de “tirones de mercado” para debilitar competidores. Trump respondió con amenazas de aranceles del 100 % y controles a software crítico. China contraatacó, defendiendo que “no son prohibiciones, sino controles”, y acusando a EE. UU. de hipocresía. Y cuando EE. UU. pidió una llamada para dialogar, China “deferió”, según algunos informes.

¿Qué buscan realmente China y Estados Unidos?

China

Su interés va más allá de simplemente vender minerales. Quiere preservar su ventaja en refinado y fabricación de imanes, frenar que otros adquieran know-how clave, controlar las licencias de exportación y ejercer presión diplomática con esta “arma estratégica”.

Estados Unidos

Busca reducir la dependencia, traer de vuelta cadenas productivas (minería, separación, imanes), asociarse con países aliados (Australia, empresas emergentes) y fortalecer su industria de defensa con suministros confiables. También el Pentágono ha apoyado proyectos para asegurar minerales críticos.

Los países del G7 y la Unión Europea tampoco están de brazos cruzados: han expresado su preocupación por las restricciones chinas y buscan diversificar sus fuentes de minerales críticos.

Tres escenarios posibles para el conflicto (a mediano plazo)

1. Control mesurado con licencias selectivas

China relaja un poco las reglas: sigue en control, pero permite exportaciones justificadas, especialmente para sectores industriales “aceptados”. Los precios se estabilizarían, aunque con prima de riesgo sobre los elementos más escasos.

2. Uso agresivo como “arma estratégica”

China endurece aún más las licencias, niega pedidos clave del sector defensa o semiconductores. Occidente, con urgencia, acelera su propio refinado y hace reservas masivas. Los costos suben y muchas cadenas productivas se retrasan.

3. Shock por interrupción de suministro (por ejemplo, en Myanmar)

Muchos de los minerales pesados que procesa China provienen de arcillas iónicas de Myanmar. Si hubiera una interrupción prolongada por conflicto, la escasez en el disprosio, terbio, etc., podría disparar los precios y obligar rediseños tecnológicos (motores sin tierras raras, más reciclaje).

BONUS: Cambio estructural prolongado

En este caso, Australia, EE. UU., Brasil y otros ganan relevancia; China reduce su dominio, pero seguirá siendo un jugador importante al menos durante una década más. Según estimaciones del IEA, en 2035 China aún controlaría el 52 % de la minería y alrededor del 77 % del refinado.