El reporte anual que producen el Banco de México y la Comisión Nacional Bancaria y de Valores con el fin de evaluar, mediante datos concretos, la forma en que los mexicanos acceden a los servicios financieros formales y los utilizan se conoce como el Panorama Anual de Inclusión Financiera. El documento facilita la evaluación de si el sistema financiero realmente está alcanzando a más personas y con qué frecuencia se utiliza en la vida diaria, basándose en datos administrativos y encuestas oficiales.

Un país con acceso más amplio, pero con una utilización desigual

La última versión del Panorama verifica que México sigue extendiendo el acceso al sistema financiero. En el cierre del último año medido, aproximadamente tres de cada cuatro adultos poseían al menos un producto financiero formal, siendo la cuenta de depósito el más común. Esta cifra muestra un progreso evidente con respecto a años anteriores, en los que la proporción se acercaba a dos tercios de la población adulta. No obstante, el propio informe destaca que el desafío no es simplemente abrir cuentas, sino más bien conseguir que se empleen de forma regular y sostenida.

Mayor infraestructura financiera en la región

La infraestructura es uno de los aspectos más destacados de los avances. El país finalizó el año con más de 18 mil oficinas bancarias y públicas, las cuales fueron impulsadas principalmente por el crecimiento del Banco del Bienestar, que abrió más de 300 nuevas sucursales en un solo año. Para llevar servicios financieros a comunidades donde no existen bancos tradicionales, se incluyen más de 69 mil cajeros automáticos y una red que sobrepasa los 55 mil corresponsales bancarios. Si bien la cobertura creció alrededor del 8% frente al 2023, la infraestructura sigue siendo insuficiente para la cantidad de cuentas bancarias activas en el país.

Cuentas y tarjetas: el producto más difundido

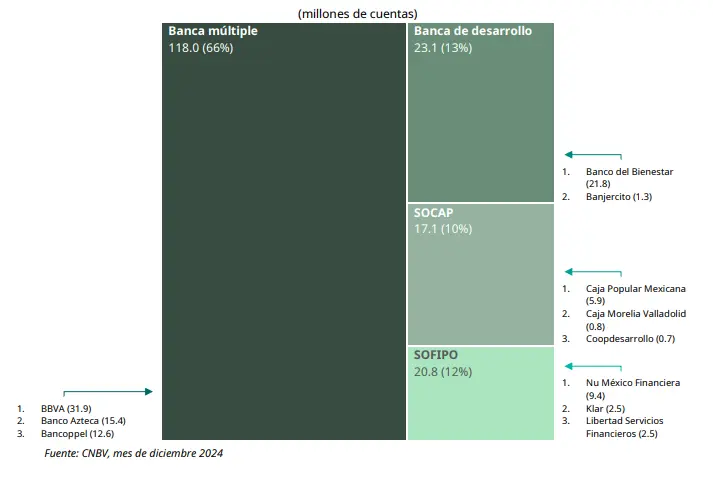

Las cuentas de depósito continúan siendo la vía principal para acceder al sistema financiero. El informe indica que hay más de 179 millones de cuentas activas, tomando en cuenta que un individuo puede tener varias. La emisión de más de 7 millones de nuevas tarjetas de débito en el último año es indicativa del aumento en nóminas digitales, pagos formales y programas sociales bancarizados. Sin embargo, una parte significativa de estas cuentas solo se emplea para retirar dinero o muestra movimientos ocasionales. La mayoría del tiempo el dinero está estático en la cuenta durante poco tiempo.

La promoción de los pagos digitales

El Panorama revela que las transferencias inmediatas y los pagos electrónicos son el motor más dinámico de la inclusión financiera. A lo largo del año estudiado, las transferencias digitales aumentaron a ritmos de dos cifras y el volumen de operaciones rebasó con creces los mil millones. Un número creciente de individuos envían dinero, pagan servicios o reciben su salario sin emplear efectivo; este fenómeno se ha intensificado con la llegada de la banca móvil y las aplicaciones para manejar finanzas. Sin embargo, la utilización de efectivo pondera en México, pues el 80% de las transacciones de bajo monto entre particulares, aún se hace en efectivo debido a las altas tasas de informalidad (alrededor del 55%).

Brechas que continúan abiertas

Aunque se han realizado progresos, el informe muestra que la inclusión financiera sigue siendo desigual. Las disparidades por género, región y nivel de ingresos continúan. En áreas rurales, las personas que poseen al menos una cuenta se reduce considerablemente, mientras que en zonas urbanas se mantiene por arriba del 80 %. De igual forma, gran parte de la población sigue ahorrando de manera informal, ya sea a través de tandas, en efectivo o usando sistemas ajenos al sistema financiero.

Créditos y seguros: las deudas pendientes

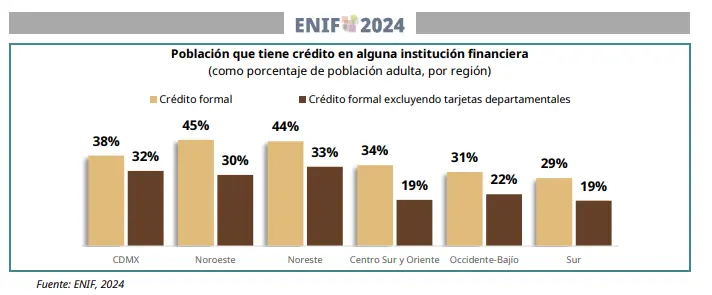

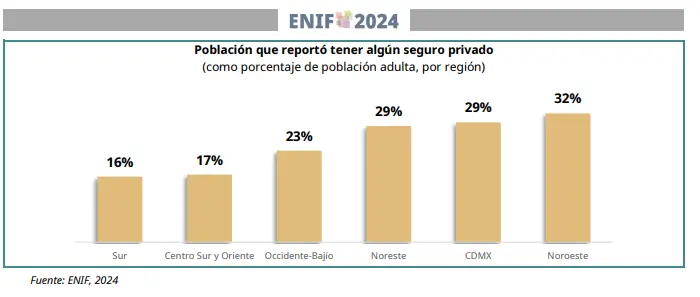

La posibilidad de acceder a créditos formales sigue siendo escasa. El uso de seguros es aún más escaso, pues solo el 23% de la población adulta tiene al menos un seguro formal; por otro lado, menos de un tercio tiene acceso a algún tipo de financiamiento formal. El Panorama señala que estos productos, esenciales para salvaguardar los ingresos y el patrimonio, no han tenido un crecimiento equiparable al de las cuentas o los métodos de pago, lo cual demuestra una inclusión financiera parcial.

La evaluación general

El Panorama Anual de Inclusión Financiera retrata a un México con mayor acceso al sistema financiero que en cualquier otro momento, gracias a la digitalización y el desarrollo de la infraestructura pública. No obstante, también transmite un mensaje claro: la inclusión no termina con la apertura de cuentas. El reto real consiste en que los servicios financieros se utilicen de manera regular, pues de los 6 objetivos marcados en el informe, quedaron sin cumplirse 3, que incluyen mejorar la infraestructura para servicios financieros, incrementar la protección (eficientar el número de asesorías y controversias que realiza la CONDUSEF) y disminuir la brecha de género. Si quisieras acceder al informe completo, puedes consultarlo en el sitio oficial