Varios jefes del mundo financiero piensan que sí, o al menos que el riesgo subió. Jamie Dimon, presidente de JPMorgan le puso número: 30% de probabilidad de corrección en los próximos meses. Sam Altman, director general de OpenAI no se anduvo con rodeos: estamos en fase de sobreentusiasmo, con “malas asignaciones de capital” inevitables. Jerome Powell lleva semanas recordando que las valuaciones están “bastante altas”. Y Cathie Wood matiza: no ve una burbuja de IA, pero sí un “reality check” si las tasas o la ejecución no acompañan.

¿Por qué el sector tech/IA está en riesgo? Porque los datos hablan por sí solos:

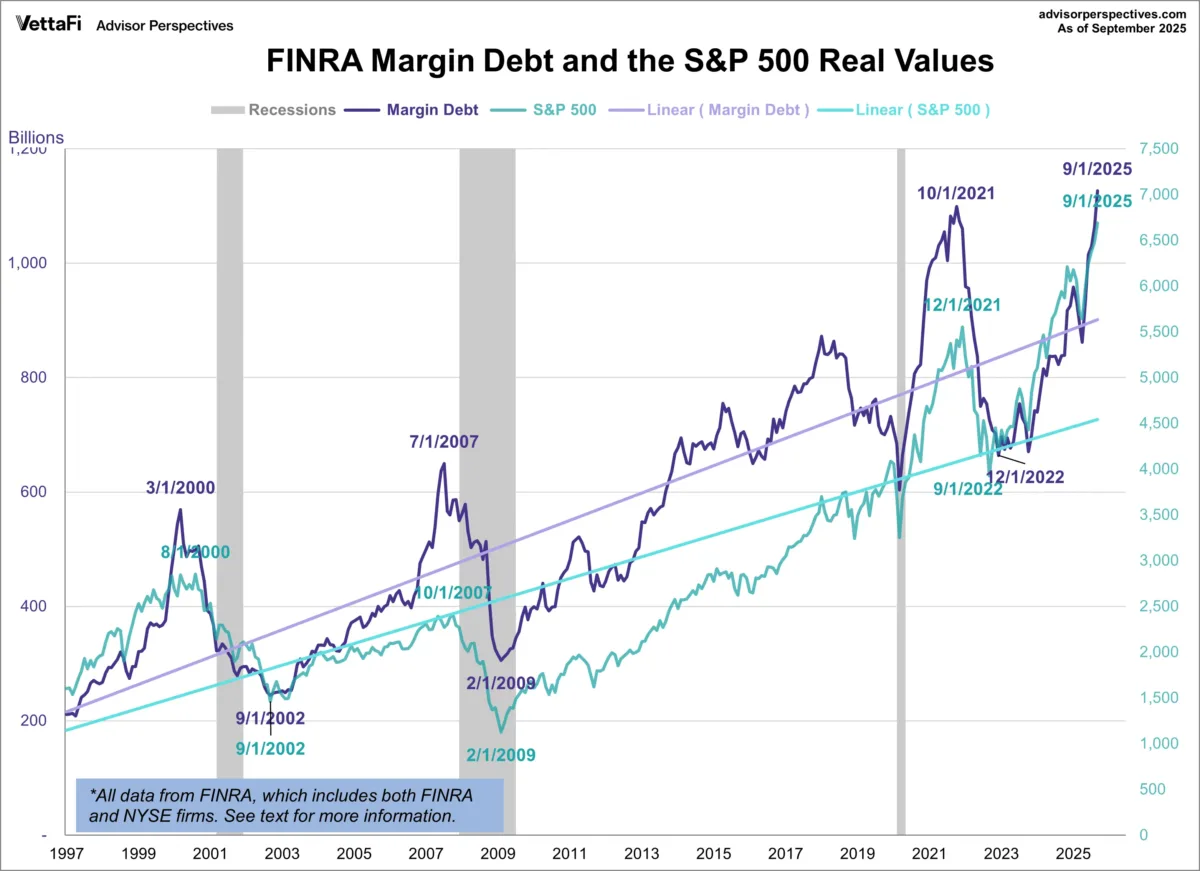

- Más deuda de margen que nunca. La deuda para comprar acciones alcanzó US$1.13 billones en Septiembre. Quinto aumento mensual seguido. Históricamente, estos picos amplifican caídas cuando llega la volatilidad.

- El volumen promedio de calls (comprar un call es apostar a que una acción subirá) en 20 días tocó máximo histórico, alrededor de 40 millones de contratos a inicios de octubre; la relación put/call se mantuvo baja, señal de apetito por riesgo al alza.

- Inversionistas minoritarios (generalmente los menos experimentados) están comprando cada caída en el sector IA: Solo en dos días metieron más de US$900 millones en Nvidia tras la caída por el efecto Deepseek. Grandes entradas de dinero “porque sí” son típicas de fases previas a una fuerte caída.

- Mercado hiperconcentrado: Las “Magnificent 7” (el apodo que usa Wall Street para referirse a las siete grandes acciones tecnológicas que dominan la bolsa estadounidense: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla) ya representan ~34% del S&P 500; Nvidia por sí sola pesa ~7%. Una corrección en ese puñado podría arrastrar al índice completo.

- Ríos de dinero van hacia el sector IA: el 46% del venture capital del este último trimestre fue a IA y las megarondas volvieron a dominar. Buenas noticias para la disrupción… pero también mucha expectativa concentrada.

El mercado sigue enamorado de la historia de la IA, pero el precio ya descuenta mucho. Si bien no estamos en una burbuja, sí estamos en una etapa del mercado en que la fuerte demanda por estos activos no justifican su elevadísimo valor. Si la macro cambia, si la Fed no recorta como espera el mercado o si la adopción empresarial va más lenta, el ajuste sería rápido y concentrado en tech.

¿Qué indicadores debemos vigilar?

- El margen FINRA, que no siga subiendo y la relación put/call se mantenga equilibrada.

- Si los Flujos minoristas hacia megacaps de IA se incrementan de nuevo, suele venir más volatilidad.

- Si sube la concentración en el S&P 500, subirá el riesgo.

- Y, por supuesto, el discurso de la Fed: cuando Powell pide cautela con valuaciones, no es casualidad.